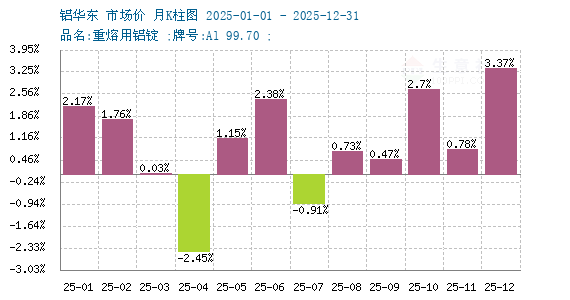

1月鋁價上漲7.97%

1月鋁價表現依舊強勁。據生意社商品行情分析系統,截止2026年1月28日國內鋁錠華東市場均價24265元/噸,較1月1日市場均價22473.33元/噸,上漲7.97%;較月內高點(1.14)市場均價24673.33元/噸,下跌1.65%

2026年1月鋁價延續了2025年的強勢勁頭,1月上旬強勢上沖,屢創新高,核心源于供給剛性約束、需求結構性增長、宏觀與資金面共振三大主因,疊加低庫存與成本抬升的助推,形成 “易漲難跌” 格局。但是,鋁價創新高時不宜盲目追高,核心在于淡季累庫、下游負反饋、宏觀政策變數、供給彈性與資金獲利了結等多重壓力疊加,價格高位脆弱性上升,回調風險顯著大于追高收益。具體原因如下:

1.基本面:淡季累庫 + 下游接貨乏力,負反饋加劇

春節前下游加工企業陸續放假,傳統消費淡季疊加高價抑制采購意愿,鋁錠社庫持續累積(截至1月28日國內社庫約79.6萬噸,較上周累庫2.8萬噸,接近 80萬噸,高于去年同期),現貨對期貨合約貼水走闊,凸顯下游觀望情緒。

鋁棒加工費轉負、中小加工廠減產 / 停產,終端需求傳導不暢,房地產疲軟、汽車訂單透支,傳統領域需求難撐高價,僅新能源等新興需求獨木難支。

2.供給端:潛在增量與復產預期,缺口或收窄

國內電解鋁產能接近4500萬噸政策天花板,但印尼新增產能若落地快于預期、歐洲電價回落推動部分鋁廠復產,將增加全球供給,縮小供需缺口。

環保政策邊際調整、海外地緣政治緩和可能釋放閑置產能,供給緊張并非絕對剛性,高價反而刺激企業加速復產/擴產計劃。

3.宏觀面:政策轉向與經濟復蘇不確定性,壓制金屬價格

美聯儲降息預期若延后或力度不及預期,美元走強將直接壓制工業金屬價格,全球經濟復蘇節奏放緩會拖累制造業用鋁需求。

國內經濟弱復蘇、房地產企穩不及預期,增量政策難出,難以支撐鋁價持續沖高,若宏觀情緒降溫,資金流出將引發現貨價格階段性回落。

4.資金與情緒:高位獲利盤了結,波動風險加大

鋁價創新高后,前期投機資金獲利離場意愿增強,市場情緒易受板塊行情聯動影響。

5. 成本與估值:價格偏離基本面,回調性價比更高

電解鋁含稅成本約16200元/噸,雖有成本支撐,但當前價格已大幅偏離成本,高位回調空間大于上漲空間,鋁錠廠家套保需求抬升。

全球顯性庫存雖低,但結構性短缺難以支撐價格無限上漲,若庫存累積超預期,將打破 “易漲難跌” 格局。

綜上,鋁價高位背后是 “供應強預期” 與 “需求弱現實” 的博弈,短期累庫、下游負反饋、宏觀變數等因素均指向回調風險,追高囤貨性價比極低。

1

PVC商品報價動態(2026-01-28) 2026-01-28

2

PriceSeek重點提醒:山東魯泰PVC降負荷供應緊張 2026-01-28

3

生意社:1月19日國際原油期貨收低 2026-01-20

4

生意社:1月16日國際原油期貨收高 2026-01-19

5

生意社:本周PVC行情反彈(1.19-23) 2026-01-23

6

生意社:本周PVC行情區間窄幅震蕩(1.12-16) 2026-01-16

浙公網安備33010602010420號

浙公網安備33010602010420號 網絡工商

網絡工商