據生意社價格監測,2025年鎳市全年低位磨底,臨近年末因印尼鎳礦商協會(APNI)聲稱,政府計劃在2026年將鎳礦生產配額大幅削減約34%,這一消息,讓鎳價大幅攀升至137733.33元/噸,全年上漲9.77%。全年最低價在12月16日的115050元/噸,最高價在年末的137733.33元/噸。

行情回顧

上半年,鎳價圍繞印尼、菲律賓產業政策與宏觀因素大幅波動,價格重心在12.5萬元左右。一季度在印尼RKAB審批配額縮減、菲律賓擬禁止鎳礦出口的政策擾動,與基本面季節性偏緊的綜合作用下,鎳價上行至年內高點。但隨著資源端擾動平息、4月美國對等關稅政策出臺,鎳價自高位快速回落。

在6月至10月的4個月時間里,鎳價持續在12萬元上下窄幅震蕩。一方面,關稅擔憂緩和、美聯儲降息預期、以及新能源汽車需求旺盛對鎳價下方形成支撐,另一方面高庫存與供應過剩壓力持續壓制上方空間。直至11月,年內印尼礦端收緊預期落空,且下游步入淡季,需求表現疲軟、過剩矛盾進一步發酵帶動鎳價下探。

而鎳價在12月上演的“V型”行情,前半月對鎳自身高庫存、弱需求的現實擔憂,鎳價一路下跌。真正的轉折點始于12月17日,美聯儲如期降息疊加中國經濟數據回暖,為大宗商品提供了系統性向上的金融環境;另一方面,印尼鎳礦商協會(APNI)聲稱,政府計劃在2026年將鎳礦生產配額大幅削減約34%,鎳價獲得了史詩級上漲的雙重動力,瞬間從下跌到強勢上漲。

鎳供應

鎳礦供應寬松

今年鎳礦實際供應較為寬松。一方面,今年印尼RKAB審批量雖未公布最終數據,但至少在2.985億濕噸以上,高于去年約2.7189億濕噸的年產量。另一方面,印尼今年顯著增加了對菲律賓鎳礦的進口,補足國內階段性的供需缺口,2025年截至10月印尼進口菲礦同比增長36.4%,增加359萬噸。

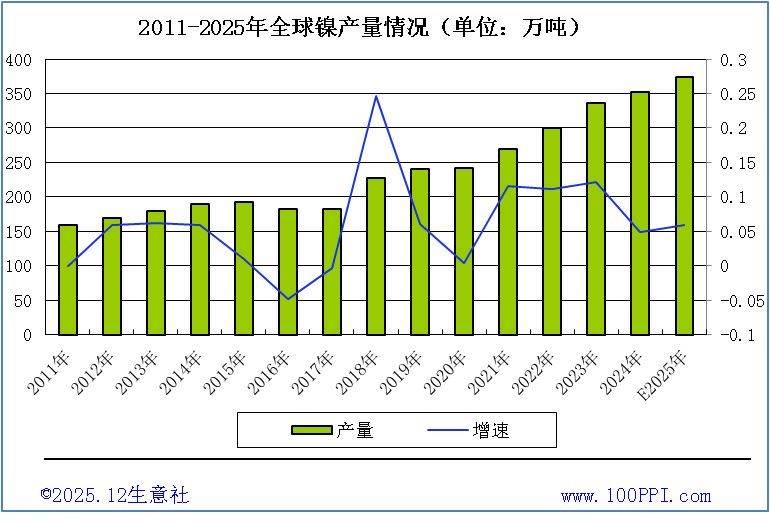

全球鎳產量

據世界金屬統計局(WBMS)公布的最新數據報告顯示:2025年10月,全球精煉鎳產量為32.64萬噸,消費量為29.72萬噸,供應過剩2.91萬噸。 2025年1-10月,全球精煉鎳產量為320.46萬噸,消費量為286.66萬噸,供應過剩33.8萬噸。 2025年10月,全球鎳礦產量為34.26萬噸,2025年1-10月,全球鎳礦產量為355.74萬噸。

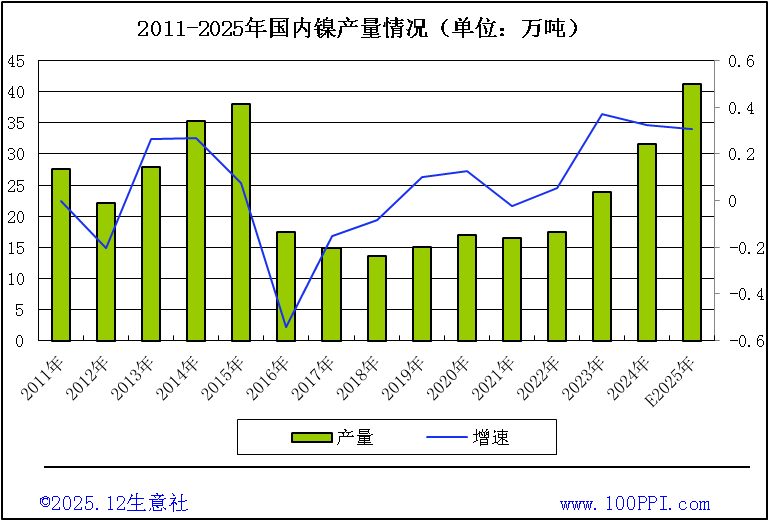

中國鎳產量

據統計,1-10月份,我國原生鎳產量83.5萬噸,同比下降0.5%。其中,電鎳產量32.6萬噸,同比增長11.2%;含鎳生鐵產量22.9萬噸,同比下降7%

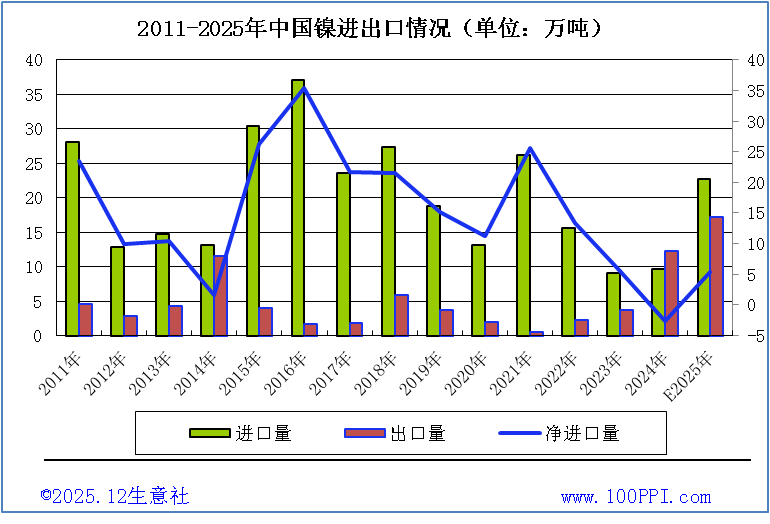

鎳進出口量

據中國海關數據統計,2025年11月中國精煉鎳進口量12670.512噸,環比增加2929噸,漲幅30.07%;同比增加3676噸,增幅40.86%。本月精煉鎳凈進口1744.426噸,環比減少259.79%,同比減少160.39%。2025年1-11月,中國精煉鎳累計進口量207794.526噸,同比增加128815噸,增幅163.10%。中國鎳資源(尤其是鎳鐵和精煉鎳)的進口依賴度極高。精煉鎳的主要來源從俄羅斯轉向挪威和南非,而鎳鐵供應幾乎完全依賴印尼。

鎳需求

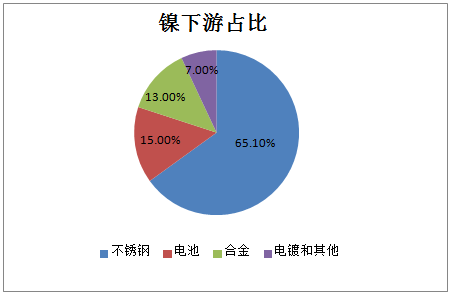

鎳下游占比

全球原生鎳需求方面,不銹鋼是需求主力,電池提供主要增量。不銹鋼、電池、合金、電鍍和其他分別占比65%、15%、13%和7%。純鎳來看,合金及鑄件為主要應用領域,占比近50%。鎳中間品(MHP/高冰鎳)對鎳豆的需求替代,造成電池(硫酸鎳)端消費純鎳占比僅為1%。

鎳表觀消費量

據海關數據統計,鎳表觀消費量,2022年以來,鎳表觀消費量呈上漲趨勢,達到了2021年的水平。

地產拖累下不銹鋼難有超預期表現

25年中國不銹鋼產量維持平穩增長,1-11月300系不銹鋼產量同比增長7.4%(前值8.5%),但作為地產后周期類商品,下游需求受地產拖累表現較為疲軟,不銹鋼整體庫存偏高且去庫不暢。同時原生鎳生產不銹鋼利潤低迷,預計26年不銹鋼部分難有超預期表現。

三元電池車量占比較少

2025年新能源需求旺盛,三元前驅體產量重回2022年的高位水平,截至11月,三元產量較24年同比增長11.41%。但25年以來,新能源汽車的三元電池裝車量占比維持在20%以下,裝車結構嚴重制約了新能源部分的需求增量。根據TrendForce,全固態電池目前還處于樣件電芯向工程化轉化階段,預計2027-2028年在電動汽車領域開始千輛級示范應用、2030年后開始規模化應用,26年新能源部分需求增長或較為有限。

電鍍、合金及特鋼體量較小影響有限

電鍍、合金及特鋼是精煉鎳下游的主要構成部分。電鍍對鎳需求維持穩定,年耗鎳量維持在4.3萬鎳噸左右;合金及特鋼耗鎳量自2021年以來穩定增長,近5年復合增速達到14%,但該部分需求占鎳元素總量的需求比例較低,整體影響程度較小。

政策面

印尼政策轉向 配額收緊與成本重構推動鎳價格中樞上移

年末印尼給出兩大關鍵政策信號:一是開采配額大幅下調:2026年鎳礦開采配額(RKAB)目標擬定為2.5億噸,較2025年的3.79億噸減少超過34%;二是計價方式調整:計劃修訂鎳礦參考價計算公式,將鈷等伴生金屬視為獨立商品并征收特許權使用費。

這兩項政策若落地執行,將從礦源供應總量和開采計稅成本兩個維度直接推高鎳礦開采成本。預計未來印尼鎳產業鏈的成本中樞將系統性上移,并通過貿易鏈條傳導至全球市場,成為支撐鎳價的中長期關鍵因素。

2026年總結與展望

綜上所述,鎳過剩格局已是明牌,印尼、菲律賓的資源端政策是鎳基本面的主要變量。在印尼政策最終落地前,作為占全球鎳供應超50%的“巨無霸”,印尼的產量調整足以撼動全球供需格局。

印尼政策若落地,礦端成本將系統性抬升,疊加國內一體化工藝成本下移空間收窄,鎳價“底部區間”有望夯實。當前13萬元/噸附近的價格,已接近多數企業的“盈虧平衡線”。需求方面,2026年新能源電池(尤其是高鎳三元電池)需求有望回暖,不銹鋼行業去庫接近尾聲,下游補庫需求或對鎳價形成“托底”。

但回顧2024年,印尼最終批復的配額量曾高于初期計劃目標,政策存在“雷聲大雨點小”的可能。若2026年實際配額未大幅收縮,鎳價反彈或受限。

總體而言,若印尼2026年配額按計劃縮減、稅收調整落地,鎳礦供應收縮將從“預期”轉為“現實”,疊加成本抬升,鎳價有望沖擊14萬-17萬元/噸區間。需求方面預計不會有特別大的改善。預計2026年鎳價中樞上移,如若落地較好,價格有望達到170000元/噸,如若不給力,可能在14萬元/噸上下震蕩。

1

生意社:上海期貨交易所3月10日不銹鋼倉單下跌 2026-03-11

2

3月11日生意社不銹鋼板基準價為13056.67元/噸 2026-03-11

3

世界鋼鐵協會:1月全球粗鋼產量同比下降6.5% 2026-02-27

4

歐盟預計美國將在數周內下調鋼鋁制品關稅 2026-02-25

5

生意社:本周鎳價窄幅震蕩(3.2-3.6) 2026-03-06

6

生意社:本周不銹鋼價格小幅上漲(3.2-3.6) 2026-03-06

浙公網安備33010602010420號

浙公網安備33010602010420號 網絡工商

網絡工商